南京大学会计学821考研历年真题试卷和答案

开心田螺

2025-05-07 16:49:04

0次

2021年南京大学 920会计学考研真题案详解

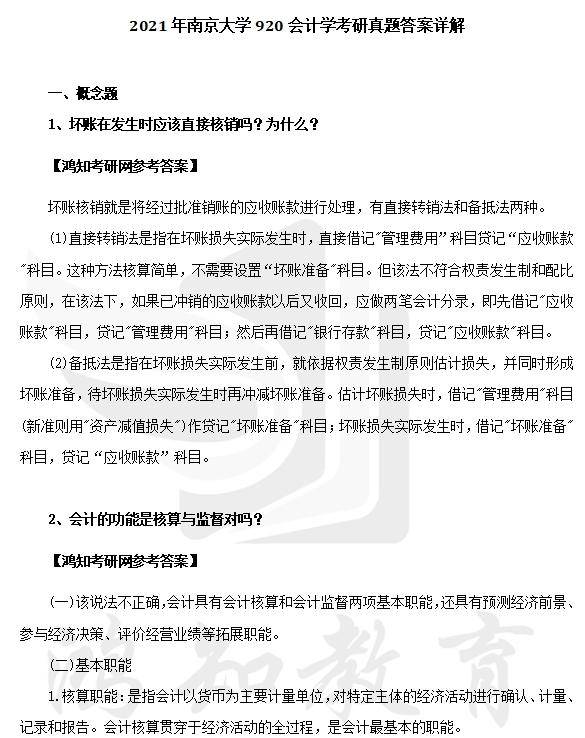

一、概念题

1、坏账在发生时应该直接核销吗?为什么?

鸿如考研网参考答案】

坏账核销就是将经过批准销账的应收账款进行处理,有直接转销法和备抵法两种。

(1)直接转销法是指在坏账损失实际发生时,直接借记“管理费用”科目贷记“应收账款!"科目。这种方法核算简单,不需要设置“坏账准备"科目。但该法不符合权责发生制和配比原则,在该法下,如果已冲销的应收账款以后又收回,应做两笔会计分录,即先借记“应收账款“科目,贷记“管理费用"科目;然后再借记“银行存款“科目,贷记“应收账款“科目。(2)备抵法是指在坏账损失实际发生前,就依据权责发生制原则估计损失,并同时形成坏账准备,待坏账损失实际发生时再冲减坏账准备。估计坏账损失时,借记“管理费用”科目(新准则用“资产减值损失”)作贷记“坏账准备"科目;坏账损失实际发生时,借记”坏账准备科目,贷记“应收账款”科目。

2、会计的功能是核算与监督对吗?

【鸿如考研网参考答案】

(一)该说法不正确,会计具有会计核算和会计监督两项基本职能,还具有预测经济前景参与经济决策、评价经营业绩等拓展职能。

(二)基本职能

1.核算职能:是指会计以货币为主要计量单位,对特定主体的经济活动进行确认、计量记录和报告。会计核算贯穿于经济活动的全过程,是会计最基本的职能。

相关内容

热门资讯

公办与民办幼儿园口碑大揭秘:8...

“‘选幼儿园,口碑很重要,公办民办 8 步比出高低。’当为孩子挑选幼儿园时,公办与民办幼儿园的口碑对...

新书速递 |《蒙以养正:幼儿品...

图书信息 即可购买 《蒙以养正:幼儿品德启蒙教育实践》 作者:赵兰香 于晓龙 主编 出版社:教育科...

小孩偷偷拿别人东西怎么教育?专...

一位神色焦虑的家长带着孩子匆匆来到大黄蜂老师的工作室,满脸愁容地说:“老师,我家孩子最近出了大问题。...

西南联大最“狂”教授刘文典

文/溯溪 在西南联大的教授圈子里,刘文典以“狂”闻名。但这个“狂”不是天生的脾性,而是他为自己确立的...

蒙阴街道城市社区3月份家庭教育...

鸿达社区 3月20日,蒙阴街道鸿达社区组织开展家庭教育公开课,特邀家庭教育指导老师王蓬娟主讲《帮孩...

深聊公安联考考试地点,阐释公安...

公安联考是公安机关面向公安院校公安专业应届毕业生招录人民的一项重要考试,对于有志于投身公安事业的考生...

男生考什么证好找工作?2026...

常常有许多即将毕业的学弟,或者在职场摸爬滚打几年后感到迷茫的朋友来和我探讨职业发展的问题。大家聚在一...

说真的!每年都因此有人没过法考...

其实每年厚厚都会提醒大家 在法考的过程中注意方式方法 使用错误方法备考的后果就是打折扣 今天厚厚给大...

@2026年法考生:10条掏心...

下面这10条掏心窝子的建议,一定要认真看!是专门针对大部分人的法考避坑指南,是法考过线非常关键的10...

关于2026年上半年教师资格认...

根据省教育厅《湖南省2026年中小学教师资格认定公告》要求,结合我县实际,现就我县2026年上半年教...