债市暴雷惨过希腊,为什么最先“倒下”的是日本?

美国的股,日本的债,没想到先“倒下”的还是日本。天天喊着风险高要暴跌的美股还在喘息,而全球市场最大的灰犀牛还是让日本当上了。

全世界都从石破茂的口中得知,“日本本来的债务危机,甚至比希腊还严重”,这还不够惨,印度智库宣称GDP已超日本成全球第四,同样是跟着美国“跑”,日本居然被印度反超?

即便是王婆卖瓜,印度也的确具有时间机会,IMF在4月份发布了最新的《世界经济展望》报告,其中提到印度2025财年GDP预计为3.9万亿美元,而日本预计为4.02万亿美元,这意味着2026年有可能"险胜"。

停了三十年的日本,还有“牌”可打吗?这一轮金融博弈,是会重回广岛旧梦,还是会引爆大雷?对中国又会有什么影响?

为什么最先“倒下”的是日本?

@吴晓波频道:“有人戏言:美国的股(债)市、日本的债市、中国的楼市,成了当前世界最需要‘搭救’的三大市场。”最先迎来崩溃时刻的,是日本。为什么日本债券最近会爆雷呢?

首先需要担责的是日本政府。“安倍经济学”的主要特点就是通过政策负利率和超低的市场利率,日本央行通过无限额度买入日本政府发行的国债以推动长期利率的下降。在几乎零利率的情况下,日本政、府可以借大量的钱而无需偿还高额利息。

然而随着安倍的下台,以及疫情引发的全球金融市场剧变,日本国内通胀的上升和日本央行的加息,使得日本央行开始实行量化紧缩,减少了对于日本国债的购买。但是,日本央行拥有日本国债52%的市场份额,如果日本央行都不买,谁还能买日本的国债?收益率飙升自然也在情理之中。

如今,日本国债出现崩盘以后,日本央行和石破茂都面临着一个两难选择。如果选择放弃量化紧缩政策,新一轮的放水固然能够解决日债购买力不足的问题,但是日本国内的通胀问题以及日元汇率问题又如何解决?

如果继续维持现状,那么日本40年期国债收益率已创下20年来新高,后续如何解决日本国债爆雷的危机?其实石破茂经历的,是历史上每一届日本政府都会遭遇的困局,他们也一样试图解决债务问题,但是最终都选择了屈服,重新回到了量化宽松的老路。

这一次的日本财政是继续挺过去,还是像欧债危机一样爆雷,演绎一场登上金融教科书的“日债危机”?选择权还真的捏在石破茂手上。

全世界开始陷入债务“反思”?

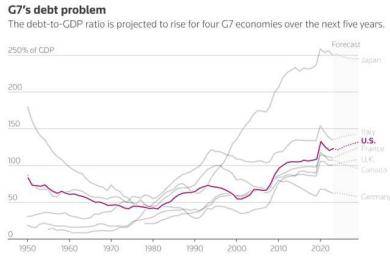

@财联社:各国比烂?截至2024年底,美国联邦政府的未偿还债务总额已高达36.2万亿美元。其中,外国投资者持有的美债规模目前略高于9万亿美元。然而,包含各国央行的外国投资者获配比例,在最近一次30年期美债拍卖中已降至了2019年以来最低点——仅58.88%,且自去年10月以来持续萎缩。而很有意思的是,在美国主要海外“债主”中,目前同样经历债市风暴的日本和英国,恰恰正占据前两位。

布鲁金斯学会高级研究员罗宾·布鲁克斯指出,“更宏大的叙事在于——财政赤字举足轻重,财政政策影响深远,财政空间并非无限,而财政困境绝非美国独有。”

注:G7债务比例示意图,紫线为美国

注:G7债务比例示意图,紫线为美国

在日本,债券市场的担忧,源于议员们在定于7月举行的参议院选举之前计划推出新的财政刺激措施,这可能意味着政府将增加借款,而日本央行眼下则正在试图减少债券购买量.这同样引发了当地市场有关期限溢价的类似疑问。10年期日本国债收益率目前约为1.55%,自4月初以来已上涨了44个基点,进一步偏离了日本央行0.5%的政策利率。三井住友DS资产管理公司驻东京首席宏观策略师Masayuki Kichikawa表示,人们预计日本央行将继续加息并减持日本国债。

有业内人士表示,许多投资者可能正在思考,尤其是对于超长期债券而言,什么样的收益率水平才与政策利率相符,且无需日本央行的购买支持。人们正在寻找这种平衡——这已成为了一个反复试验的过程。

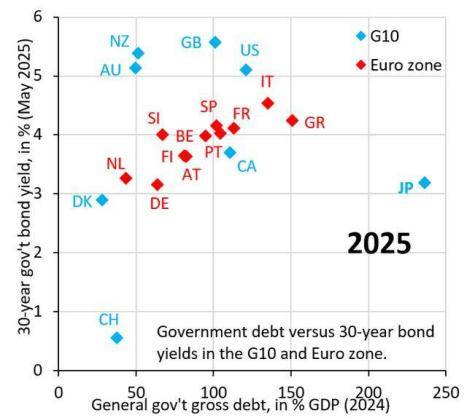

事实上,日本长期以来一直面临着巨额甚至是全球最严峻的债务问题——其债务与GDP之比高达260%,在所有主要经济体中遥遥领先。如果以该比例作为衡量,日债收益率相较其他国家的债券收益率,甚至还有更多的上升空间。

注:横轴是政府总债务比,竖轴是30年期国债收益率

注:横轴是政府总债务比,竖轴是30年期国债收益率

德国迎来机会?

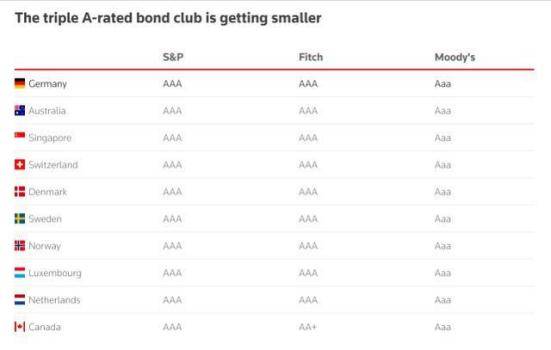

@财联社:很有意思的是,在这场各国债务的比烂游戏中,“矮子中的高个”德国反倒可能成为一大赢家。尽管德国债券收益率今年在大规模财政刺激措施(预示着将增加借贷)后也大幅飙升,但它仍是七国集团中唯一一个债务与GDP之比低于100%的经济体。

(德国债券市场是目前仍保有AAA评级的经济体中最大的)

(德国债券市场是目前仍保有AAA评级的经济体中最大的)

日本财政恐崩盘,如何影响中国?

@强哥说财经:而如果日本选择解决通胀问题,减少缩减对国债的购买力度,想要减少日本财政对于发债借钱的依赖,那么则会让国债利率更高,支付的利息也就越多。正是因为这个难题存在,所以历史上日本很多首相都尝试过解决这个问题,但是最终都失败了,留给石破茂的,现在也是个烂摊子。

石破茂有法子么?很显然没有,否则他也不会在接受国会质询的时候不断说出类似““不能接受加发国债弥补财政缺口的逻辑”等话语了。日本国债如果出现危机,对中国有何影响呢?由于全球金融一体化的存在,日本这边出现问题,很可能会引爆金融危机,从而对中国金融和汇率造成一定冲击。

不过总体来说,我们具有较强的抗风险能力。一方面是因为中国虽然依然持有超过7000亿美元的美国国债。但是相比高峰时期超过1.3万亿的美债,我们对美债的依赖程度不断减少,就算日元爆雷抛售美债,导致美债崩盘,那么影响也会小的多。

而中国则因为“蒙代尔三角”原理具有超强的外汇管制能力,所以日本的黑天鹅对中国人民币的冲击会比较小。日元和日本国债也是同理。反而是如果日元出现大幅度贬值,那么日本企业的出口竞争力就会显著增强,这个时候在部分领域和海外市场,我们将会面临日本产品的冲击(当然也是优先度的冲击)。

最后我想说,这次的日本国债危机,本质上是日本安倍经济学,长期量化宽松政策、和日本财政扩张的弊端的集中爆发。再叠加全球通胀和地缘政治冲击等“灰犀牛”事件,导致国债和汇率市场的动荡。由于其还联动美国国债,所以导致影响已超越单一国家范畴,成为国际金融体系脆弱性的缩影。

好在中国特殊的金融体系拥有较强的防风险能力,再加上我们不断强化外汇储备的多元性,央行也不短购买黄金,所以从目前来看对中国的冲击并不大。