2026南京大学商学院会计学考研全套资料(2003-2023年南京大学821会计学考研真题试卷与答案+笔记)

南京大学商学院:【会计学】

25南大代码变化:920会计学改为821会计学

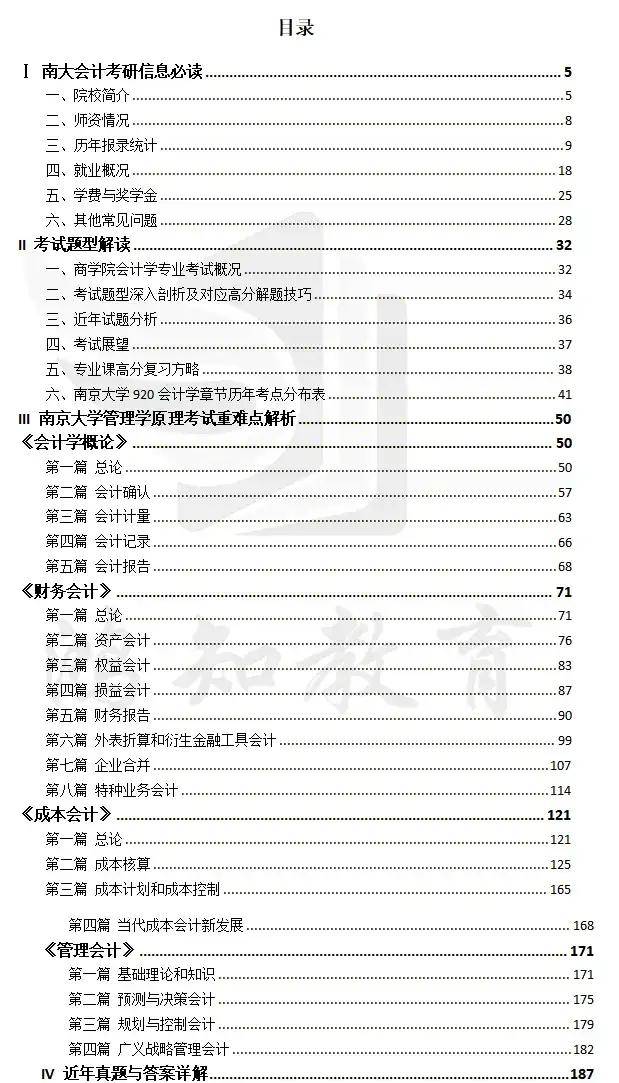

1、商学院考研信息解读+920会计学考试解读

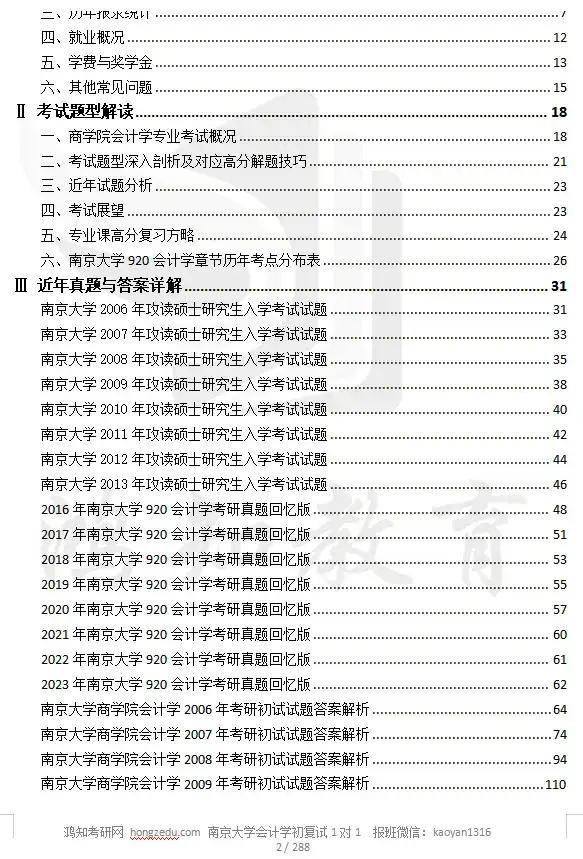

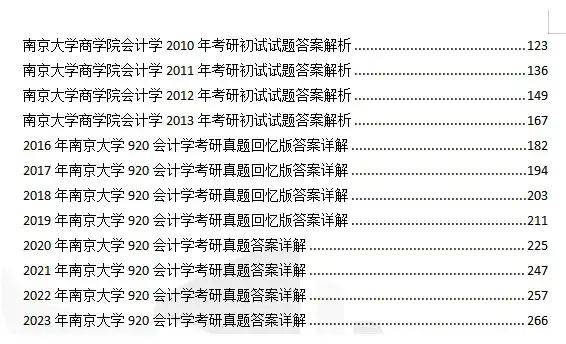

2、920会计学2003-2023年考研真题

3、920会计学2003-2023年考研真题答案详解

4、会计专业复试真题试卷(2004、2007、2009、2010、2011年)

5、商学院920会计学考研指定教材重难点精析:

①《会计学概论》(第二版)杨雄胜主编,南大出版社;

②《管理会计(第二版)》(冯巧根主编)中国人民大学出版社2013年5月出版;

③《财务会计》王跃堂、陈丽花编著,南大出版社;

④《成本会计学》欧阳清、杨雄胜主编,首都经贸大学出版社。

2018年南京大学920会计学考研真题回忆版答案详解

一、概念题

1、公允价值

【考查知识点+解题思路】

考查财务会计内容,公允价值为会计计量属性之一。

【答案解析】

(1)含义:指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或转移一项负债所需支付的价格。

(2)适用范围:

①投资性房地产准则中规范的采用公允价值模式进行后续计量的投资性房地产;

②资产减值准则中规范的使用公允价值确定可收回金额的资产;

③政府补助准则中规范的以非货币性资产形式取得的政府补助;

④企业合并准则中规范的非同一控制下企业合并中取得的可辨认资产和负债以及作为合并对价发行的权益工具;

⑤金融工具确认和计量准则中规范的以公允价值计量且其变动计入当期损益的金融资产或金融负债以及以公允价值计量且其变动计入其他综合收益的金融资产等。

2、损益满计观和当期营业观

【考查知识点+解题思路】

考查财务会计的内容,为期间收益的两种基本观点,应辨析异同,并结合我国具体处理情况作答。

【答案解析】

利润是企业一定期间的经营成果,也称收益或损益。

对于期间收益,有两种主要的观点:一种是当期经营业绩观;一种是总括收益观。当期经营业绩观认为,在衡量期间收益时,重点在“当期”和对“经营活动”的影响上,只有那些由当期经营决策产生的活动或交易并可由管理当局控制的变动才包括在内。总括收益观强调收益应反映期间内所发生的全部借贷项目的总影响及其可比性。在这种观点下,非经营业务、非常事项、前期损益的调整,均被纳入了当期净收益。我国利润的定义强调经营成果,似乎倾向于当期经营业绩观;从其包括的内容看,虽然不能说它体现的是总括收益观,但至少体现的是修正的总括收益观。

上一篇:2026南京大学信息管理学院信息资源管理国家安全学考研资料【2000-2024年南大886信息组织与检索考研真题与答案+笔记】

下一篇:2026南京大学生命科学学院药学考研资料(2008-2020年南大669药学基础综合考研真题试卷与答案+笔记题库)