A股早盘高开低走沪指险破4000点,午后单边上行大幅上涨

A股三大股指2月3日集体高开。早盘两市震荡走低,三大股指转跌后获抄底盘拉升。午后走出单边上行走势,三大股指呈现大涨态势。

从盘面上看,光伏产业链爆发,太空光伏方向领涨;算力硬件概念股活跃,CPO方向涨幅靠前;商业航天、深海科技、特高压、AI应用题材表现强势。

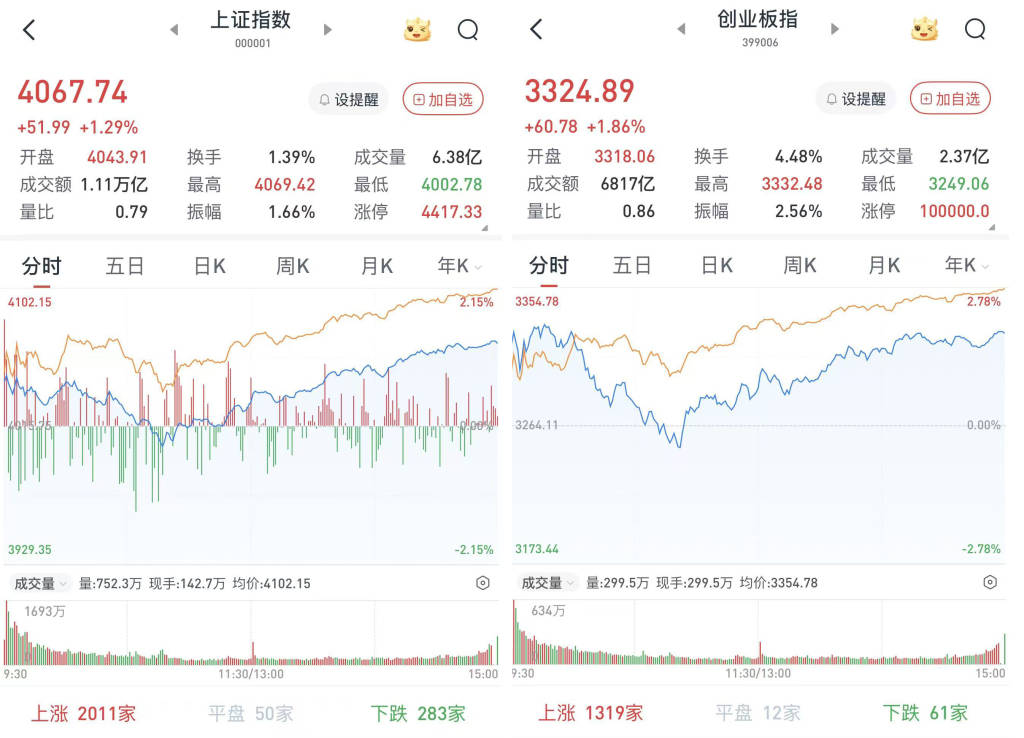

至收盘,上证综指涨1.29%,报4067.74点;科创50指数涨1.39%,报1471.07点;深证成指涨2.19%,报14127.11点;创业板指涨1.86%,报3324.89点。

Wind统计显示,两市及北交所共4852只股票上涨,529只股票下跌,平盘有90只股票。

沪深两市成交总额25442亿元,较前一交易日的25847亿元减少405亿元。其中,沪市成交11107亿元,比上一交易日11635亿元减少528亿元,深市成交14335亿元。

据大智慧VIP,两市及北交所共有142只股票涨幅在9%以上,14只股票跌幅在9%以上。

光伏板大幅上涨,银行股逆势下跌

在板块方面,光伏板块大幅上涨,三角防务(300775)、奥特维(688516)、晶盛机电(300316)、帝科股份(300842)、高测股份(688556)等近10股涨停或涨超10%,迈为股份(300751)、帝尔激光(300776)等涨超8%。

国防军工领涨两市,海兰信(300065)、航亚科技(688510)、泰豪科技(600590)、航发控制(000738)、派克新材(605123)、航天发展(000547)等涨停或涨超10%。

机械设备涨幅居前,罗博特科(300757)、杰普特(688025)、博众精工(688097)、春晖智控(300943)、隆华科技(300263)、燕麦科技(688312)、等超10股涨停或涨超10%。

银行股领跌两市,中信银行(601998)、中国银行(601988)、重庆银行(601963)、沪农商行(601825)、上海银行(601229)、邮储银行(601658)等跌超1%。

券商股走低,非银金融表现不佳,华泰证券(601688)跌超4%,广发证券(000776)、东吴证券(601555)、国泰海通(601211)、中国太保(601601)等下跌。

短期A股市场风格轮动加速

中原证券认为,稳增长政策的效果有望在一季度逐步显现。一季度通常是全年流动性最宽松的时期,央行维持稳健偏宽松的基调。美联储新任主席提名引发市场对降息节奏的重新定价,美元指数短期反弹,对全球资金流向新兴市场构成一定压力。建议投资者采取更加均衡的配置策略,在继续关注AI、高端制造等科技成长主线的同时,可积极关注部分消费板块未来蕴含的投资机会。预计上证指数维持小幅震荡整理的可能性较大,建议投资者密切关注宏观经济数据、海外流动性变化以及政策动向。

长城证券认为,A股市场成交额已经相较去年四季度明显上升,2月A股成交额和两融余额均有望保持在当前的历史高位,产业资本增持和股份回购趋势也有望延续。在居民存款“搬家”的大趋势下,非银金融行业的相关金融产品有望受益,保险、公募等中长线资金流入股市的规模也有望稳步提升。但是,经历了近两个月的上涨后,股市热门赛道已经出现剧烈波动,资金获利了结压力相对较大。后续股市情绪可能逐渐回归理性,基本面和业绩面可能重回主导,市场风格也可能从周期、科技领涨走向风格再平衡。

东莞证券认为,展望2月,资金大规模撤离宽基ETF以及国际金银价格巨震后,市场情绪明显降温,A股在未来一段时间将会以震荡为主。不过整体指数调整空间有限,业绩预告披露结束后,大盘有望在春节前后企稳,短期A股市场风格轮动加速。

浙商证券表示,科技成长板块在经历三周的强势期之后,“跟随”权重指数节奏进入高位震荡整理;而近期最强势的有色资源板块,也在全球资源品宽幅震荡的背景下出现双向波动。去年12月中旬提前启动的春季攻势、科技成长和资源板块连续上涨的“快车道”已经告一段落,市场在马年春节之前大概率会进入偏强震荡的格局。配置方面,基于“风格转换成长轮休,战略看多短期震荡”的判断。建议中线仓无惧短线波动,仍看“系统性慢牛”,但建议适度控制组合弹性。行业方面,重点关注向下空间有限、向上空间较大、时间节点即将开启的券商板块,关注部分处于年线上方的银行股,以及技术形态较好、位置相对较低的社会服务类股。

国泰海通策略认为,大跌之后,市场有望逐步企稳,在春节前重拾上升势头,坚定看好中国股市:第一,全球市场正快速计入美联储潜在的鹰派货币立场,但从路径角度沃什的降息立场更鸽派和确定;第二,中国政府的政策重心正转向内需主导,并作为首要任务,有望提振中国经济前景与资产回报;第三,中国证监会近期再次强调“全力巩固资本市场稳中向好势头”,并推出中长期资金入市新政。市场的无差别恐慌抛售令交易加快出清,投资中国的良机就在眼前。