2025国际学校行业年终总结:告别野蛮生长,洗牌、重构与新生态崛起

作者:吴利德@灯叔

2025年,是中国国际学校行业正式告别过去十年的高速增长的“黄金时代”,全面步入下行调整的“理性寒冬”。

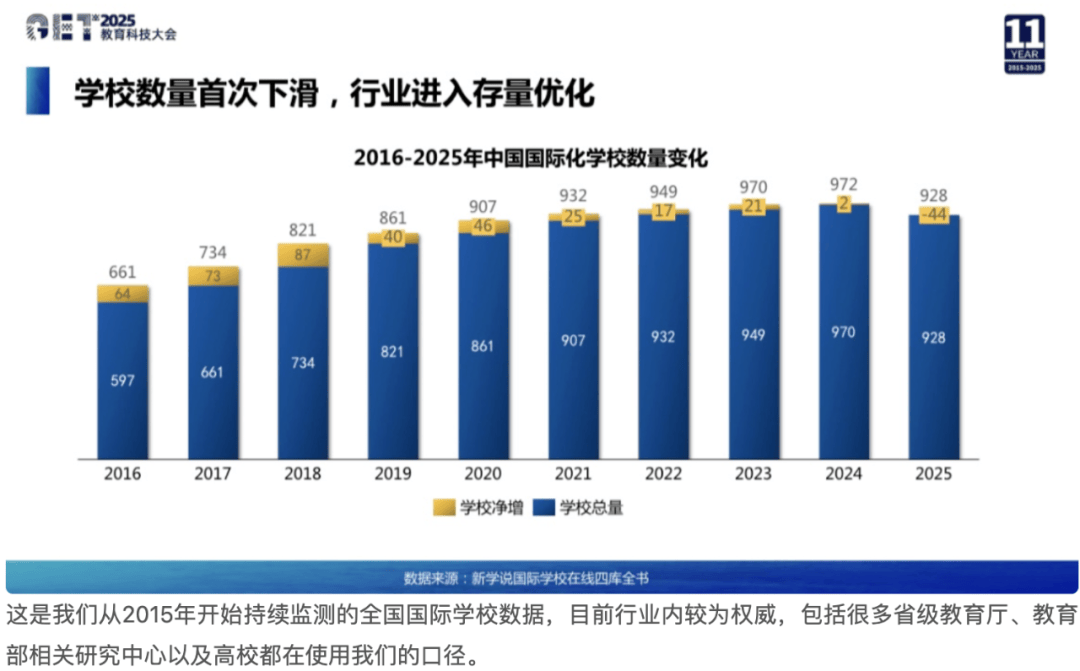

《2025中国国际教育蓝皮书》(教育部教育发展研究中心)显示,中国国际教育市场已从"增量时代"进入"存量时代"。全国国际化学校总数达1124所(占全球总量8%)。但深入观察,真正持有办学许可证、可注册学籍的合规国际学校数量已回落至928所,连续三年在校生规模下滑,爆雷事件频发,教培机构分流加剧。

2025年全国国际高中在校生46.8万人,增速从20%降至10%。课程体系持续丰富,DSE、OSSD等新兴路径快速崛起。

图源:芥末堆、新学说

图源:芥末堆、新学说

这种“总量扩张”与“优质收缩”并存的矛盾格局,揭示出行业正经历一场深刻的生态重构——从规模驱动转向质量驱动,从概念营销回归教育本质。

政策监管收紧、市场需求萎缩、替代业态崛起等多重因素交织,推动行业开启深度结构性洗牌。从头部名校的被动转型到中小机构的集中爆雷,从教培机构的跨界分流到家长群体的理性回归,这一年的行业动态清晰勾勒出“变革加剧、分化显著”的核心脉络。2025年已迎来阶段性转折。

本文灯叔结合全年公开报道、行业数据、政策文件及真实案例,系统梳理2025年国际学校行业关键变化,剖析深层逻辑并展望未来趋势。

一、行业基调:全面进入下行周期,核心数据凸显收缩态势

2025年成为中国国际学校行业发展的重要转折点,多项核心数据呈现阶段性收缩特征,宣告行业正式告别增量扩张时代。

国际学校数据背后的真相:

1、广义数据(1124所):包含正规国际学校、公立校国际部、民办高中国际课程班,以及大量以“培训项目”名义运营的全日制国际课程中心(如教培机构全脱产班)。此类机构无办学资质,但因满足升学刚需而快速扩张。

2、侠义数据(928所):仅指经教育主管部门审批、具备颁发学历资格的合规国际学校。这个数据2025年首次出现负增长,新建校数量跌至个位数,可以说明国际学校行业越来越少资本进入。

图源:芥末堆、新学说

图源:芥末堆、新学说

行业规模同步呈现持续收缩:整体市场规模连续三年小幅缩减,2025年降至673亿元;在校生规模三年累计降幅达5.6%,其中2025年较2024年降幅尤为显著。更为关键的是,市场供需矛盾日益突出,超过40%的非头部国际学校面临招生不足困境,实际招生成班率低于70%。

这一系列变化的背后,是多重诱因的叠加效应:

其一,出生人口持续下滑(2016年出生高峰已过),直接导致学龄人口基数收缩;

其二,海外留学学费持续增加,以及就业难、签证收紧、经济等问题,国际教育路径的吸引力有所下降;

其三,国内高考路径持续优化,强基计划、综评等政策拓宽了名校通道,部分家庭转而倾向本土升学;

其四,教培机构以“轻资产、低成本”模式强势切入国际课程市场,形成对传统国际学校的分流效应。

在此背景下,家长对“高学费+不确定升学结果”的容忍度显著下降,“适合性”与“性价比”成为择校核心考量因素,推动行业进入“精耕细作”的存量优化阶段。

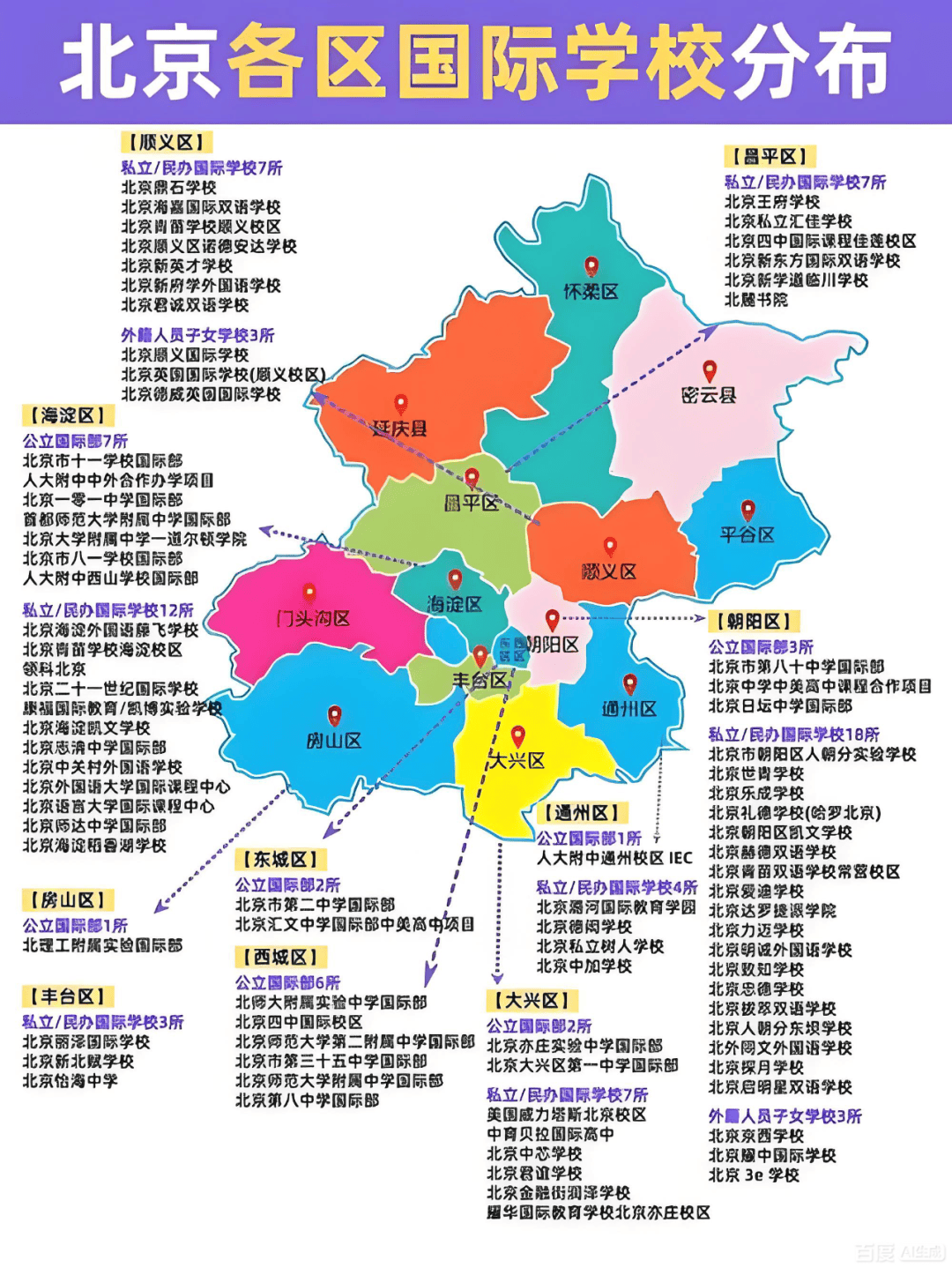

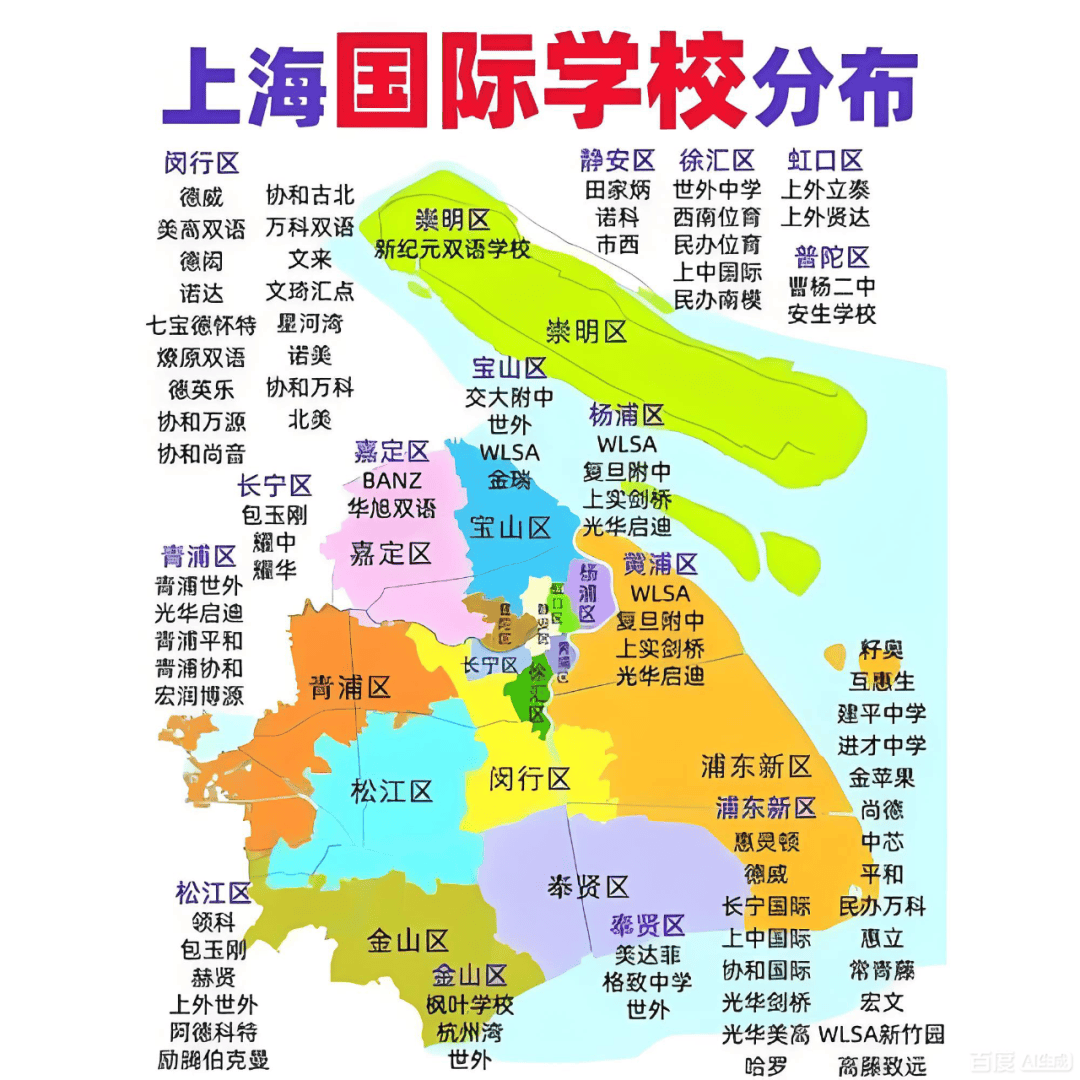

而区域市场分化进一步加剧,从分布格局来看,长三角、粤港澳大湾区和京津冀三大经济圈集中了全国近65%的国际学校资源,其中华东地区国际学校数量达580所,占全国总量的41%,上海一地就拥有超过150所各类国际学校及双语学校,在校生规模突破12万人。

华北与华南分别占比22%和19%,北京以优质存量资源见长,广深则凭借地缘优势保持活跃。

相比之下,中西部地区国际教育资源相对稀缺,整体占比不足15%,仅成都、武汉、西安等新一线城市涌现出西安高新一中、成都外国语学校等“灯塔校”,形成区域标杆。

这种不平衡不仅体现在学校数量上,更反映在课程开设、师资水平与升学成果等多个维度:IB课程主要集中于北上广深等一线城市,而A-Level和AP课程在二线城市渗透率更高,香港DSE、加拿大OSSD等新兴课程则呈精准补位态势。

北京始终保持“高端主导”格局,高端校在校生规模持续增长,学费均价与学校数量逐年攀升,北京像鼎石、一零一中、北师大实验等校需求坚挺。

上海则呈现“高端收缩、中端博弈”的态势,高端学校市场规模显著缩减,就连沪上顶流名校也面临招生压力。

广深地区整体波动明显,中端校需求缺乏稳定性,而头部机构凭借优质资源与品牌积淀保持抗风险能力。

二三线城市市场则更为脆弱,成为后续爆雷的集中区域。资源分布的失衡,也让“孩子能否去异地选择更好的国际化学校”成为众多家庭的核心困惑。

图源:网络

图源:网络

二、典型案例透视:转型与分流的行业新现实

(1)上海平和双语学校:老牌名校的转型突围

作为上海国际教育领域的“第一梯队”成员,上海平和双语学校的动态始终牵动行业神经。2025年8月,平和正式官宣秋季新高一年级开设加拿大OSSD课程体系,使其成为继IB、AP、A-Level后的第四大课程体系,引发广泛关注。

事实上,平和早在2010年就已引进OSSD课程,当时因合作方为加拿大加安国际学院,该课程在校内以“CTC”命名,且仅面向10升11年级的内部学生,并未对外宣传。此次将OSSD课程正式纳入新生招生体系,外界普遍解读为应对招生困境的主动调整。

尽管平和2025届升学成果亮眼,斩获11枚藤校、6枚牛剑录取,美本Top30或英本G5录取率超77%,但招生端的压力已客观存在:2025年其IB班报名人数同比下降18%。

这一现象背后,是家长对课程适配性的考量愈发理性,也印证了《2025年中国国际学校发展白皮书》中课程体系差异化发展的趋势。据白皮书数据,A-Level课程凭借其全球认可度,以65%的覆盖率成为主流选择,尤其受到计划赴英联邦国家留学家庭的青睐;剑桥国际课程(58%)与美式AP课程(42%)构成第二梯队,分别满足不同留学目的地的需求。

香港DSE课程快速崛起,全国超40所教育机构开设该课程,其双语教学特色和与香港高校的衔接优势,使其成为内地学生衔接香港高等教育的重要桥梁。

相较于IB课程的高门槛、高通过率压力,OSSD课程以“过程性评价+学分制”的特点更易出分,且可直申英美加澳港多国高校,对中等水平学生具备更强吸引力。

这一案例折射出,即便是头部名校,在行业下行周期中也需通过拓展多元课程体系、降低入学门槛来争夺生源,而家长也从“盲目追名校”转向“精准选课程”,课程体系与孩子学术兴趣、升学目标的匹配度,成为择校核心标准之一。

图源:网络

图源:网络

(2)教培机构“全脱产国际课程”:替代性业态的强势崛起

2025年,教培机构成为国际教育市场的重要“搅局者”,以新东方、远播等为代表的机构,大规模推出“全日制国际课程班”(Full-time International Program),形成对传统国际学校的显著分流。

这类“类学校”业态具有鲜明的轻资产特征:通常设在写字楼或共享校区,不申请办学许可证,以“培训项目”名义运营,无需承担传统学校的校园维护、寄宿管理等高额成本。

据灯叔观察,为类业态兴起,还有一个原因很多学校在国际学校就读,也需要到校外辅导,这样就花两笔费用,只要机构能解决学籍问题,不如直接脱产学习。据了解,某全国性教培机构单脱产国际课程一年能做到几千人。OSSD也能做到过亿规模。因国际课程课单价高,可见利润率丰厚。

其核心竞争力集中体现在三大方面:

一是成本优势显著,学费仅为传统国际学校的1/3–1/2(年均8–15万元 vs 25–40万元),大幅降低家庭教育支出。

二是课程定位精准,聚焦A-Level、OSSD、DSE等“提分快、出分稳”的课程体系,直击升学核心需求。

三是服务链条完整,配套提供升学指导、背景提升、语言培训一站式服务,无需家长额外对接第三方机构。

尽管这类项目缺乏传统学校的校园环境、社团活动等“全人教育”元素,但恰好契合了部分家庭“只为升学结果付费”的需求。

据行业估算,2025年此类“全脱产国际课程班”吸纳学生超2万人,核心生源正是原计划入读中端国际学校的家庭。这种“去学校化”的国际教育消费趋势,进一步加剧了中小国际学校的生存压力,加速了行业优胜劣汰进程。

其实,行业并非整体萎缩,而是“劣币出清、良币凸显”的结构性调整期。

图源:网络

图源:网络

三、“爆雷潮”来袭:系统性风险集中释放

2025年,国际学校行业“爆雷”事件频发且呈加剧态势,成为行业下行周期的鲜明注脚。据不完全统计,2024–2025年,北上广深已有十余所国际学校关停或转手。

深圳厚德书院更因1.4亿元债务和租金纠纷失去招生资格,1300名学生被迫分流,家长缴纳的高额学费仅追回六成。

北京朝阳区一土致知学校11月曝出资金链断裂(股东挪用办学资金,导致无法发放员工工资、支付供应商欠款,近700名学生就学受威胁)后,多地接连出现类似危机。

深圳某创新实验学校因未取得高中办学资质,高三年级突然停办,学生被迫紧急转学。

成都某美式高中发生外教集体离职事件,课程由中方教师代授,引发家长集体退费。

杭州某IB预备校因资金链断裂,拖欠场地租金被断电停课两周。

此前,深圳智胤国际书院、香港朗思国际学校、东莞东华文泽外籍学校已先后停办。

梳理这些爆雷案例不难发现,其背后存在三大共性问题:

一是定位模糊,多数涉事机构介于培训机构与正规学校之间,试图通过监管套利规避合规要求,一旦监管收紧或经营不善便极易陷入危机。

二是扩张模式激进,依赖预收学费支撑新校区建设或规模扩张,形成“以收养支”的脆弱资金链,一旦招生不及预期,立即陷入流动性危机。

三是治理体系薄弱,缺乏完善的风险防控机制和退出预案,最终将风险转嫁给学生和家长。

行业普遍预测,2026–2027年将是国际学校“爆雷”的高峰期,风险将主要集中在二线城市中型民办校。包括脱产国际课程培训机构也有相当的风险。

与此同时,政策监管将持续收紧,成为行业规范发展的重要推手。2025年,教育部及地方教育部门密集出台规范:

1、所有提供高中学历教育的国际课程项目必须取得办学许可证;

2、IB、A-Level等课程须经省级教育部门备案;

3、外教须持Z字工作签证+教师资格证;

4、学费须纳入省级预收费资金监管平台,禁止一次性收取多年费用。

明确要求:2026年起,未纳入地方普通高中统一管理的项目,将无法注册学籍、参加国内升学衔接考试。灰色地带学校加速出清。进一步压缩监管套利空间,推动行业回归合规本源。

图源:网络

图源:网络

四、未来出路:分化加剧下的三条生存路径

面对下行周期与结构性调整,国际学校行业正加速分化,不同定位的机构呈现出截然不同的生存路径:

一是头部名校的“稳中有升”路径。

以北京鼎石、上海包玉刚、深国交为代表的头部机构,凭借深厚的品牌积淀、优质的学术资源和稳定的升学成果,抗风险能力强劲。这类学校的核心策略是强化品牌壁垒,通过提升学术质量、拓展全球合作(如与海外名校共建课程、开展交换项目)巩固市场地位,未来仍将保持稳健发展态势。

二是中坚力量的“转型求存”路径。

以上海平和、世外、领科等为代表的中坚机构,正通过多元课程布局(IB+A-Level+OSSD+DSE)、降低入学门槛、强化升学结果导向等方式艰难求存。这一转型方向恰好契合了当前家长对课程多元化的需求,除AP、A-Level、IB三大热门课程外,HKDSE、OSSD、VCE等新兴课程正凭借差异化优势占据一席之地,满足不同学生的发展需求。

三是边缘机构的“淘汰出局”路径。

大量区域小型国际校因缺乏核心特色、依赖粗放式营销、治理体系薄弱,在生源争夺和成本压力下已难以为继,未来将面临关停、并购或转为纯培训项目的结局。

五、结语:教育回归本质,泡沫终将挤出

2025年,是中国国际教育“祛魅”的一年。当“国际化”不再等同于“高端”,当“留学”不再等同于“成功”,行业终于摆脱资本驱动、概念炒作的浮躁,回归到教学质量、合规运营与真实升学成果的本源。这一年的种种变化,既是市场规律作用的必然结果,也是行业走向成熟的必经阶段。

教育不是生意,而是责任;

国际化不是标签,而是能力。

未来,国际学校行业的竞争将不再是“讲故事”的比拼,而是“守底线、懂需求、敬规律”的实力较量。那些能够坚守教育初心、聚焦核心教学、精准对接学生需求的机构,终将在行业调整中站稳脚跟;而那些试图以“创新”之名行“套利”之实的机构,终将被市场和监管清退。

注:本文综合参考2025年公开信息与行业数据,包括但不限于:

《2025年中国国际学校发展白皮书》、

上海市教委关于国际课程项目备案的通知(2025.08)

教育部办公厅《关于规范普通高中境外课程教材管理的通知》(教基厅函〔2023〕18号)

北京市教委《关于加强民办国际化学校规范管理的通知》(2025年5月)

上海市教委《国际课程项目备案与资金监管实施细则》(2025年9月)

广东省教育厅《关于防范国际学校办学风险的紧急通知》(2025年11月)

《中国教育报》2025年11月专题《国际学校如何过冬?》

顶思《2025国际学校招生白皮书》、

澜大领鹿教育《2025国际高中择校白皮书》、

宜校《2025出国留学中学榜》,

以及知乎、小红书、家长帮等平台真实案例讨论。